这就是为什么在第一季度业绩报告出色之后英特尔股价暴跌的原因

乍一看,半导体巨头英特尔(纳斯达克股票代码:INTC)在2021年第一季度做了一切正确的事。该公司实现每股收益1.39美元,销售额为186亿美元,超过了华尔街的一致预期,即每股收益1.15美元和179亿美元。 。该公司还将其全年盈利前景调升至略高于分析师的预期,英特尔的收入目标也始终略高于华尔街。

诸如此类的结果通常会使股价飞涨,但是在周五的早盘交易中,英特尔的股价下跌了7%。看跌的做市商当然有其原因。这就是为什么尽管第一季度业绩表现出色,英特尔股价仍下跌的原因。

软指导

首先,英特尔对下一季度的指导低于预期。管理层预计第二季度每股收益将停止在1.05美元附近,这低于华尔街当前的共识,即每股1.09美元。这种小小的失误足以在那些目光短浅的投资者和分析师中引发看空态度。

天堂里的麻烦

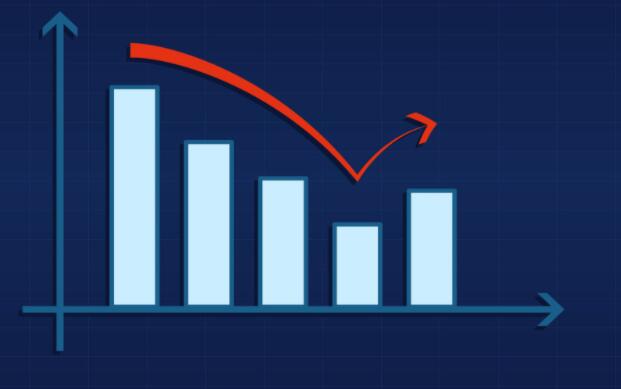

英特尔第一季度的业绩并没有令人印象深刻。数据中心的销售额同比下降20%,至56亿美元,这表明竞争对手的超微(NASDAQ:AMD)可能正在抢占这一关键领域的市场份额。此处的任何弱点也为NVIDIA(NASDAQ:NVDA)为其最近宣布的数据中心处理器找到立足之门打开了大门。

这是最近几个季度趋势的延续,但是英特尔空头可以指出这一弱点,以支持对公司及其股票的负面分析。

为什么我不担心

作为英特尔股东,我实际上看到了许多对此报告表示赞赏的理由。

每周的业务趋势表明,数据中心的弱点已经达到顶峰,并且应该在下一季度恢复增长。

有据可查的制造问题使英特尔无法主导7纳米处理器一代,这一问题即将结束。英特尔正在为其首款7纳米CPU挖掘早期设计,该处理器计划于2023年在市场上首次亮相。

英特尔正在招聘数千名工程师,并在基础设施和研发方面投入数十亿美元,以重燃公司悠久的创新文化。从长远来看,这是一个昂贵但重要的步骤,为取得更佳的业务成果奠定了基础。

首席执行官帕特·基辛格(Pat Gelsinger)在财报电话会议上说:“回到英特尔真是太神奇了,而且英特尔又回来了。”“您可以感受到英特尔内部的活力,对创新的热情以及使我们变得强大的动力。”

我还要提醒您,英特尔的全年财务目标是可观的,并且由于对短期挑战的过分关注,今天的股价正在下跌。如果有的话,我很想以这些较低的价格购买更多的英特尔股票。也许你也应该。