为什么遗产规划很重要 您需要知道的一切

退休计划和遗产计划的范围相似。这两个财务计划都涉及为未来储蓄。退休计划可以确保您以后的生活负担得起,而遗产计划可以确保您逝世后的遗产。

想一想死后会发生什么并不容易。但是,有了正确的工具和程序,您将能够保护自己的资产和个人财产并建立受益人。

什么是遗产规划?

遗产计划是一系列文件的保护,这些文件可以保护您的资产并说明在逝世后如何分散资产。该文件在设计时考虑到您的具体愿望。遗产计划列出了将成为您受益人的确切人员和实体。遗产规划文件不仅在您死亡时也适用。它们还指出如果您长时间无法保护您的资产,谁来保护您。

为什么要考虑遗产规划?

遗产规划旨在保护资产,帐户和受益人。如果您死于无遗,受益人将受到法院的摆布。法院试图确定谁继承了您的资产,或者在过早死亡的情况下,谁成为了您孩子的监护人,家庭纠纷可能随之而来。让法院决定如何分割您的资产通常不是理想的结果。

遗产规划涉及和保护什么?

遗产计划可以保护您的资产。这些资产可以包括金融帐户,有形资产(如房屋或土地)以及其他贵重物品(如珠宝,艺术品或收藏品)。精心设计的房地产计划还将保留这些资产的价值,最大程度地减少分配资产的等待时间,并减少一些遗留给家人的税款。

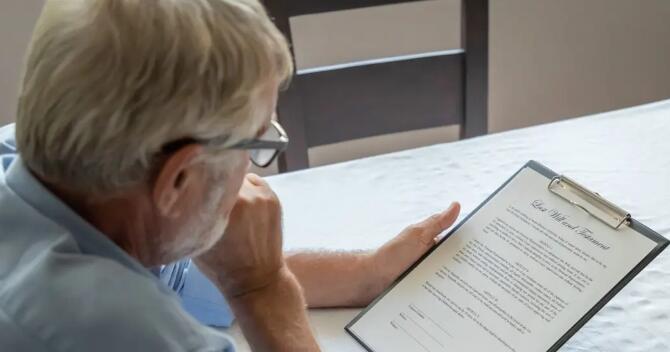

遗产规划过程的第一步是创建遗嘱。该文档将列出您要传递的资产,传递方式以及传递给谁。您的遗嘱是经签署,公证且具有约束力的法律文件。

通常,遗产计划包含持久授权书表格和医疗代表表格。这两个法律文件可确保您的计划更加安全。如果您无能为力,则可以使用持久的授权书来委任可信赖的亲戚或朋友来管理您的法律和财务事务。医疗代理表格本质上是相同的事情,并列出可以为您做出医疗决策的人。

您应该何时开始遗产规划?

一旦您积累了任何种类的资产,就应该立即开始遗产规划。如果您结婚,买房,开始401(k)或育有子女,则可能应该考虑房地产规划。

首先,寻找一名房地产规划律师。之后,您可能需要坐下来,通过列出所有金融资产,个人财产和单据债务来计算净资产。确定您的受益人或在情况发生变化时更新他们。切记要经常重新访问您的房地产计划,因为情况可能会随着您的健康和财务状况而发生变化。

人寿保险和年金如何帮助房地产规划?

人寿保险和年金在房地产规划中也起作用。人寿保险可以为幸存的家庭成员提供收入来源。年金通常附有指定的受益人。人寿保险和年金可以帮助避免遗嘱认证程序,而无需过多延迟即可直接向受益人提供收入。