分析师指出梅西百货现在是具有34%上涨空间的首选股票

来源:

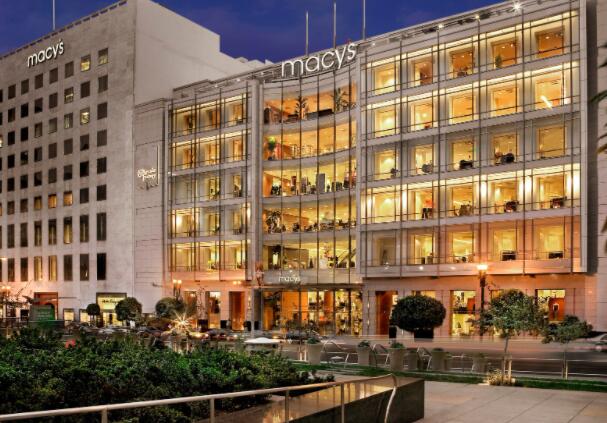

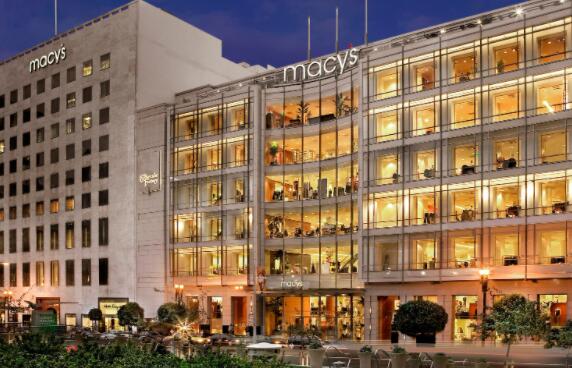

梅西百货公司(纽约证券交易所股票代码:M)的股票在这个假期期间几乎不是许多投资者的首选。然而,一位著名的分析师发表了相反的看法,将陷入困境的零售商标记为明确而引人注目的购买。

上周五,杰富瑞(Jefferies)(纽约证券交易所股票代码:JEF)的预测员兰德尔·科尼克(Randal Konik)发布了一份有关该股票的新研究报告,该报告中将他的目标股价从9美元大幅上调至14美元,此外还将该建议从先前的中性中移除。

他这样做的基本原理是,随着我们(希望)摆脱当前局势,美国经济将在2021年恢复。这应该会过滤为更高的可支配支出,这将使服装行业受益,进而,零售商也将重点放在梅西百货的服装上。

但是,即使以坚定的购买力打了公司的股票,并将其目标价格提高了56%,Konik还是发出了谨慎的一两句话:“我们预计2019年的销售额(以及未计利息,税项,折旧和摊销的利润)不会恢复。 ],因为消费者的行为已经永远改变了。”

对于未来,“需要进行大的改变以恢复高质量的销售,但是存在低资本的选择,(特别是)作为新型批发品牌的平台。”

梅西百货如今面临的众多问题之一是其实体店数量相对较高,这些实体店运营成本高昂,如果没有完全关闭,其顾客流量会严重下降,而同行的零售商则被当地急于关闭或州医疗机构。

但也许像杰富瑞(Jefferies)的分析师一样,投资者对这只股票的看法越来越乐观。与标准普尔500指数下跌近0.4%相比,周五该指数小幅上涨(上涨了0.1%)。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。