财务会计学第五章在线测试「初级会计怎么备考」

来源:博学的熊猫Yy

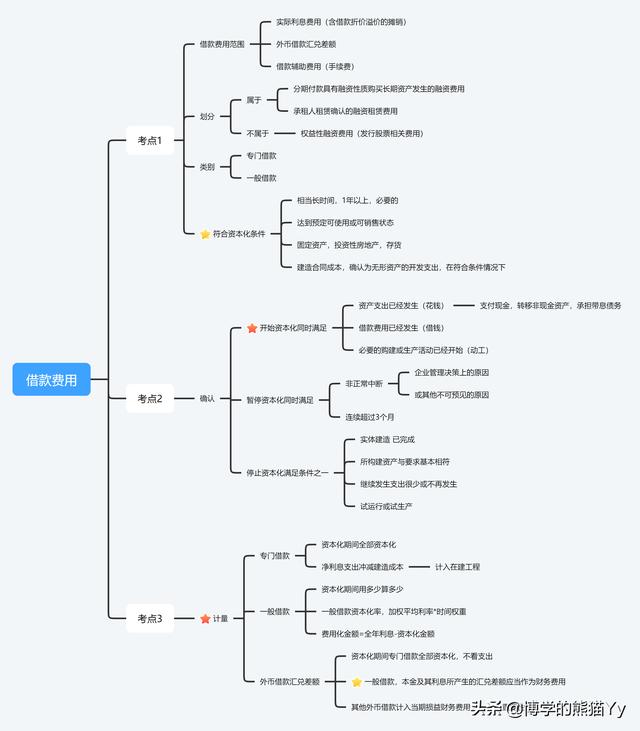

第14章 借款费用考点框架

[666]更多课程笔记请关注《财务小a备考CPA-会计笔记汇总》[666]

分录

事项

分录

1.专门借款

借:在建工程【资本化金额,倒挤】

应收利息【闲置部分取得利息收入】

财务费用【暂停资本化期间费用化金额】

贷:应付利息

应付债券--利息调整等【折价或溢价发行债券时才存在利息调整的摊销】

【提示】

计算专门借款的资本化金额,先求全部利息支出(应付利息),再求闲置投资收益(应收利息),差额倒挤资本化金额(在建工程)

计算公式:

专门借款资本化金额=专门借款利息费用-闲置部分取得利息收入

2.一般借款

借:在建工程 【资本化金额】

财务费用 【费用化金额,倒挤】

贷:应付利息

应付债券——利息调整等【折价或溢价发行债券时才存在利息调整的摊销】

【提示】

计算一般借款的资本化金额,先求全部利息支出(应付利息),再求资本化金额(在建工程),差额倒挤费用化金额(财务费用)

计算公式:

资本化金额=所占用一般借款累计支出加权平均数×一般借款加权资本化率

费用化金额=一般借款全部利息支出-资本化金额

一般借款加权资本化率Y

(1)当期占用一笔一般借款:该笔借款实际利率

(2)当期占用多笔一般借款:加权平均利率

加权平均利率=一般借款当期实际发生的利息之和/一般借款本金加权平均数×100%

一般借款本金加权平均数=Σ(每笔一般借款本金×每笔一般借款实际占用的天数/会计期间涵盖的天数)

【提示】

一般借款产生的时间对一般借款加权资本化率计算的影响

① 若一般借款产生于资本化期间中

计算资本化率(Y)时,分母(本金)需要考虑时间权重

② 一般借款产生于借款费用开始资本化的上一年

计算资本化率(Y)时,分母(本金)往往不需要加权

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。